Kotak

Stockshaala

Chapter 1 | 4 min read

सेक्शन 80C के अंतर्गत कटौतियाँ: अपने टैक्स सेविंग्स (tax savings) को मैक्सिमाइज (maximize) करना

जैसे-जैसे वित्तीय वर्ष का अंत नजदीक आता है, परिवार यह सोचने लगते हैं कि इनकम टैक्स (income tax) में कैसे बचत की जाए और भविष्य की योजनाओं पर विचार किया जाए। इनकम टैक्स एक्ट (Income Tax Act) का सबसे उपयोगी सेक्शन 80C है। इसके अनुसार, यह एक व्यक्ति या हिंदू अनडिवाइडेड फैमिली (Hindu Undivided Family) को निर्दिष्ट योजनाओं में निवेश के लिए प्रति वर्ष ₹1.5 लाख की कटौती का दावा करने की अनुमति देता है। इससे आपकी टैक्सेबल इनकम (taxable income) में कमी आएगी, और सबसे महत्वपूर्ण बात, यह आपके रिटायरमेंट कॉर्पस (retirement corpus) या आपके बच्चों की शिक्षा के फंडिंग का निर्माण करेगा।

सेक्शन 80C क्या है? यह इनकम टैक्स एक्ट (Income Tax Act) के तहत एक सेक्शन है जो विशिष्ट टैक्स-सेविंग प्रोडक्ट्स (tax-saving products) में पैसे निवेश करके टैक्सेबल इनकम (taxable income) की अधिकतम ₹1.5 लाख की कटौती प्रदान करता है। जब आप ऐसा करते हैं, तो भुगतान करने योग्य टैक्स की राशि कम हो जाती है; इसके अलावा, आप भविष्य के लिए कुछ बचत भी बनाते हैं।

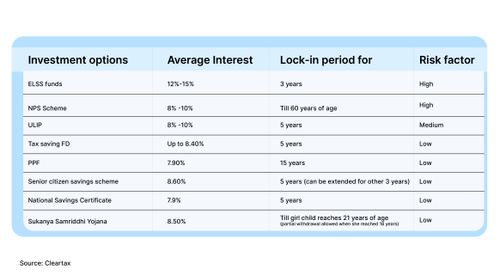

सेक 80C के तहत कई निवेश विकल्प उपलब्ध हैं, जिन्हें आप अपनी रिस्क एपेटाइट (risk appetite) और वित्तीय लक्ष्यों के आधार पर चुन सकते हैं। पब्लिक प्रोविडेंट फंड (Public Provident Fund) को एक उदाहरण के रूप में मानें: यह एक लंबी अवधि की सरकारी समर्थित योजना है जो 15 वर्षों में परिपक्व होती है, और इस पर अर्जित ब्याज टैक्स से मुक्त होता है, जिससे यह उन लोगों के लिए आरामदायक और आकर्षक बनती है जो उच्च रिस्क इन्वेस्टमेंट्स (high-risk investments) नहीं करना चाहते।

एक और विकल्प एम्प्लॉयी प्रोविडेंट फंड (Employee Provident Fund) है, जो वेतनभोगी कर्मचारियों के लिए अनिवार्य है। आप और आपका नियोक्ता इस फंड में योगदान करते हैं, और आपके द्वारा किए गए योगदान को सेक्शन 80C के तहत टैक्स कटौती के रूप में अनुमति दी जाती है। यहां तक कि इस फंड पर ब्याज एक निश्चित सीमा तक टैक्स-फ्री है।

यदि आप एक फिक्स्ड इनकम (fixed income) की तलाश में हैं, तो नेशनल सेविंग्स सर्टिफिकेट (National Savings Certificate, NSC) एक अच्छा विकल्प हो सकता है। यह एक निवेश प्रोडक्ट है जिसके पास 5 साल की निश्चित अवधि होती है, जो पोस्ट ऑफिस द्वारा पेश किया जाता है। यह गारंटीड रिटर्न्स के साथ आता है: ब्याज पुनर्निवेशित होता है और यह भी कटौती के लिए योग्य होता है। इस पर किया गया निवेश भी सेक 80C के तहत कटौती के लिए योग्य है।

जिनके पास अधिक रिस्क एपेटाइट (risk appetite) है, वे ईएलएसएस (ELSS) पर विचार कर सकते हैं। ये इक्विटी-ओरिएंटेड म्यूचुअल फंड्स हैं जिनकी 3 साल की लॉक-इन अवधि होती है। संभावित पूंजी वृद्धि और टैक्स बचत के दोहरे लाभों के कारण, ईएलएसएस (ELSS) उन निवेशकों के लिए एक बहुत ही आकर्षक मार्ग है जो टैक्स बचत के साथ वेल्थ क्रिएशन की तलाश में हैं।

टैक्स-सेविंग फिक्स्ड डिपॉजिट्स (Tax-Saving Fixed Deposits) भी उपलब्ध हैं, जो 5 साल की लॉक-इन अवधि के साथ रिटर्न की गारंटी देते हैं। जबकि अर्जित ब्याज टैक्सेबल है, मूल राशि सेक्शन 80C के तहत कटौती के लिए योग्य है।

लाइफ इंश्योरेंस (Life Insurance), सेक 80C के तहत, आपकी या आपके जीवनसाथी या बच्चों के जीवन पर लिए गए पॉलिसीज पर भुगतान किए गए प्रीमियम कटौती के लिए योग्य हैं। परंपरागत पॉलिसी, यूलिप (ULIP), या टर्म इंश्योरेंस प्लान पर भुगतान किए गए प्रीमियम कटौती के लिए योग्य हैं। 1 अप्रैल 2012 के बाद जारी की गई पॉलिसीज को आश्वस्त राशि के 10% से अधिक नहीं होना चाहिए, जबकि पुरानी पॉलिसीज में 20% दर की सीमा है।

यूनिट लिंक्ड इंश्योरेंस प्लान्स (Unit Linked Insurance Plans, ULIPs) सही विकल्प हैं अगर किसी को इंश्योरेंस और निवेश की जरूरत है। यूएलिप्स (ULIPs) के मामले में, कोई इक्विटी, डेब्ट, या यहां तक कि बैलेंस्ड फंड्स में निवेश कर सकता है, लेकिन यहां पर एक और अंतर्निहित लाभ जीवन कवरेज का प्रावधान है। प्रीमियम्स का भुगतान सेक्शन 80C के तहत कटौती के लिए योग्य होता है, इसलिए आपके पास एक तरफ टैक्स-सेविंग और दूसरी तरफ मार्केट-लिंक्ड रिटर्न्स का लाभ होता है।

दूसरा सबसे ज्यादा लिया जाने वाला लाभ होम लोन प्रिंसिपल रिपेमेंट (home loan principal repayment) है। आपके होम लोन की ईएमआई का प्रिंसिपल कंपोनेंट भी सेक्शन 80C के तहत कटौती के लिए अनुमति दी जाती है। हालांकि, एक शर्त है: प्रॉपर्टी को कब्जा लेने के पांच साल के भीतर बेचा नहीं जाना चाहिए। यहां तक कि स्टाम्प ड्यूटी और रजिस्ट्रेशन फीस जैसी लागतें ₹1.5 लाख की सीमा का हिस्सा बनती हैं।

आपको यह जानना चाहिए कि ट्यूशन फीस (tuition fees) का भुगतान अधिकतम दो बच्चों के लिए सेक्शन 80C के तहत कटौती के लिए भी अनुमति दी जाती है। कटौती स्कूलिंग, कॉलेज, या यूनिवर्सिटी शिक्षा के लिए भुगतान की गई ट्यूशन फीस के संबंध में होती है लेकिन विकास या परिवहन लागत जैसी अन्य फीस को शामिल नहीं करती।

नेशनल पेंशन सिस्टम (National Pension System, NPS) दीर्घकालिक रिटायरमेंट प्लानिंग के लिए सबसे अच्छा विकल्प है। एनपीएस (NPS) सेक्शन 80ccd (1) के तहत ₹1.5 लाख तक की कटौती का आनंद लेता है और सेक्शन 80ccd (1B) के तहत अतिरिक्त ₹50,000, जो इसे रिटायरमेंट सेविंग्स के लिए बहुत ही प्रभावी उपकरण बनाता है, साथ ही टैक्स में कमी भी।

और अंत में, अगर आप अपनी बेटी के भविष्य की योजना बना रहे हैं, तो सुकन्या समृद्धि योजना (Sukanya Samriddhi Yojana) एक सरकारी समर्थित बचत योजना है। इसे विशेष रूप से लड़की के लिए बनाया गया है, इसमें उच्च ब्याज दर होती है, और वहां अर्जित ब्याज टैक्स-फ्री होता है। एसएसवाई (SSY) में आप जो राशि निवेश करते हैं वह भी सेक 80C के तहत कटौती के लिए योग्य है।

तो, सेक्शन 80C का सबसे अच्छा उपयोग कैसे करें? इस सेक्शन का सबसे अच्छा उपयोग इसे डाइवर्सिफाई (diversify) करना होगा। पैसे को PPF, ELSS, और जीवन बीमा जैसे विकल्पों में फैलाएं, जिससे रिस्क (risk) और रिटर्न (return) के बीच संतुलन बना रहे। इन्वेस्टमेंट्स (investments) को फाइनेंशियल गोल्स (financial goals) के साथ भी जोड़ें। अगर कोई रिटायरमेंट को सुरक्षित करने पर विचार कर रहा है, तो PPF अच्छा विकल्प हो सकता है, लेकिन अगर ध्यान वेल्थ क्रिएशन पर है, तो ELSS बेहतर मार्ग है।

एक और अच्छी टिप यह है कि फाइनेंशियल ईयर की शुरुआत जल्दी (start early) करें। इससे आपको सूझ-बूझ से निर्णय लेने के लिए अधिक समय मिलता है, और अगर आप इन्वेस्टमेंट्स जल्दी शुरू करते हैं, तो आप कंपाउंड इंटरेस्ट (compound interest) का लाभ भी उठा सकते हैं।

निष्कर्ष (Conclusion)

अंत में अच्छी बात यह है कि सेक्शन 80C न केवल आपकी लायबिलिटी (liability) को कम करने का रास्ता खोलता है, बल्कि आपके भविष्य को फाइनेंशियली सुरक्षित भी करता है। PPF, ELSS, जीवन बीमा, और होम ऑप्शंस का उपयोग ₹1.5 लाख की सीमा को अधिकतम करने में कोई कसर नहीं छोड़ता, जो आपके टैक्स और सेविंग्स के लिए एक मजबूत नींव रखता है। इससे भी महत्वपूर्ण बात, हम अगले अध्याय में विस्तार से चर्चा करेंगे कि एक होम लोन का लाभ आपकी रणनीति में कैसे एक नई दिशा जोड़ सकता है।

This content has been translated using a translation tool. We strive for accuracy; however, the translation may not fully capture the nuances or context of the original text. If there are discrepancies or errors, they are unintended, and we recommend original language content for accuracy.

Recommended Courses for you

Learn, Invest, and Grow with Kotak Videos

Explore our comprehensive video library that blends expert market insights with Kotak's innovative financial solutions to support your goals.

Trading with collateral as margin with Kotak Neo

How India is Redefining Space Exploration