Kotak

Stockshaala

Chapter 4 | 2 min read

इन्वेस्टमेंट रिस्क (investment risk) का मूल्यांकन करने के लिए शार्प रेशियो (Sharpe ratio) की गणना

शार्प रेशियो (Sharpe Ratio) एक व्यापक रूप से उपयोग की जाने वाली माप है जो किसी इन्वेस्टमेंट के रिस्क-एडजस्टेड रिटर्न (risk-adjusted return) का मूल्यांकन करती है। वोलैटिलिटी (volatility) या रिस्क (risk) प्रति यूनिट जोखिम-मुक्त दर (risk-free rate) से ऊपर अर्जित अतिरिक्त रिटर्न की गणना करके, शार्प रेशियो निवेशकों को यह आकलन करने में मदद करता है कि वे लिए गए जोखिमों के लिए पर्याप्त रिटर्न प्राप्त कर रहे हैं या नहीं। एक उच्च शार्प रेशियो एक अधिक अनुकूल रिस्क-एडजस्टेड रिटर्न को इंगित करता है, जिससे यह पोर्टफोलियो विश्लेषण में एक महत्वपूर्ण उपकरण बन जाता है।

शार्प रेशियो का उपयोग क्यों करें?

- रिस्क-एडजस्टेड परफॉर्मेंस: रिस्क की तुलना में रिटर्न का स्पष्ट माप प्रदान करता है।

- तुलना उपकरण: विभिन्न इन्वेस्टमेंट्स या पोर्टफोलियो के प्रदर्शन की तुलना करने में मदद करता है।

- निर्णय समर्थन: उन इन्वेस्टमेंट्स की पहचान करता है जो उनके रिस्क स्तर के लिए सबसे अच्छे रिटर्न प्रदान करते हैं।

शार्प रेशियो फॉर्मूला

शार्प रेशियो का फॉर्मूला इस प्रकार है:

शार्प रेशियो = (पोर्टफोलियो रिटर्न - रिस्क-फ्री रेट) / पोर्टफोलियो रिटर्न्स का स्टैंडर्ड डिविएशन

जहां:

- पोर्टफोलियो रिटर्न इन्वेस्टमेंट का औसत रिटर्न है।

- रिस्क-फ्री रेट एक जोखिम-मुक्त निवेश का रिटर्न है, जो अक्सर सरकारी बांड्स पर आधारित होता है।

- पोर्टफोलियो रिटर्न्स का स्टैंडर्ड डिविएशन रिटर्न्स की वोलैटिलिटी को मापता है।

एक्सेल में शार्प रेशियो की गणना के लिए स्टेप-बाय-स्टेप गाइड

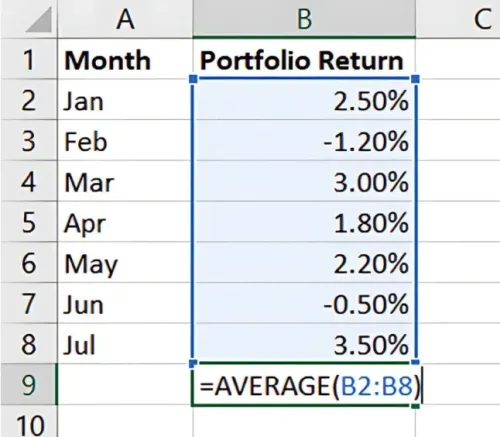

स्टेप 1: ऐतिहासिक रिटर्न डेटा एकत्र करें

अपने डेटा को एक विशिष्ट अवधि में इन्वेस्टमेंट के रिटर्न्स के लिए सेट करें। एक स्टॉक पोर्टफोलियो के लिए मासिक रिटर्न मान लें।

Jan | 2.5% |

Feb | -1.2% |

Mar | 3.0% |

स्टेप 2: औसत रिटर्न की गणना करें

एक्सेल में, औसत मासिक रिटर्न की गणना के लिए AVERAGE फंक्शन का उपयोग करें:

=AVERAGE(पोर्टफोलियो रिटर्न रेंज)

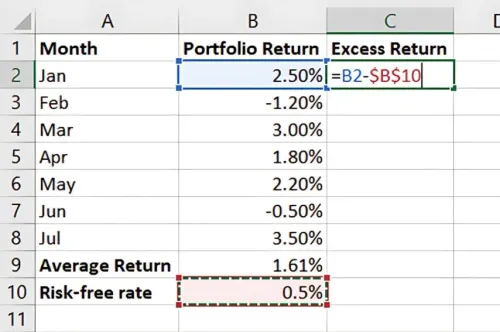

स्टेप 3: रिस्क-फ्री रेट (risk-free rate) सेट करें

वार्षिक रिस्क-फ्री रेट (risk-free rate) जैसे 6% डालें, फिर यदि आवश्यक हो तो इसे मंथली रेट (monthly rate) में कन्वर्ट (convert) करें (उदाहरण: 6% / 12 महीने = 0.5%)।

रिस्क-फ्री रेट (risk-free rate) - 0.5% (मंथली)

स्टेप 4: एक्सेस रिटर्न (excess return) की गणना करें

प्रत्येक मंथली पोर्टफोलियो रिटर्न (monthly portfolio return) से रिस्क-फ्री रेट (risk-free rate) घटाएं ताकि एक्सेस रिटर्न (excess return) प्राप्त हो सके। उपयोग करें:

=पोर्टफोलियो रिटर्न (portfolio return) - रिस्क-फ्री रेट (risk-free rate)

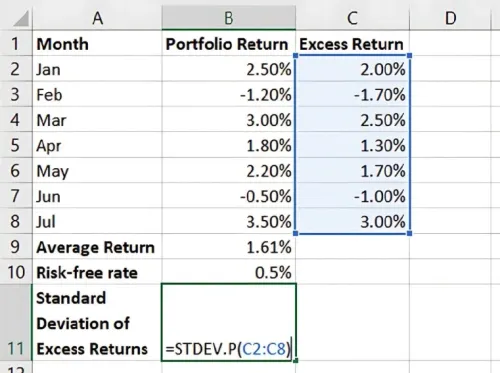

स्टेप 5: एक्सेस रिटर्न्स (excess returns) का स्टैंडर्ड डेवीएशन (standard deviation) कैल्कुलेट करें

Excel के STDEV.P फंक्शन (function) का उपयोग करके एक्सेस रिटर्न्स (excess returns) का स्टैंडर्ड डेवीएशन (standard deviation) कैल्कुलेट करें:

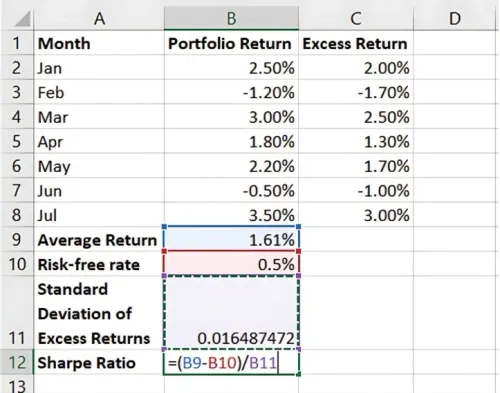

स्टेप 6: शार्प रेशियो (Sharpe Ratio) की गणना करें

अब, शार्प रेशियो (Sharpe Ratio) फॉर्मूला को एक्सेल (Excel) में लागू करें:

= (एवरेज पोर्टफोलियो रिटर्न (average portfolio return) - रिस्क-फ्री रेट (risk-free rate)) / एक्सेस रिटर्न्स (excess returns) का स्टैण्डर्ड डेवीएशन (standard deviation)

यह आपके पोर्टफोलियो (portfolio) के लिए रिस्क-अडजस्टेड रिटर्न (risk-adjusted return) दिखाने वाला शार्प रेशियो (Sharpe Ratio) प्रदान करता है।

एक्सेल में शार्प रेशियो (Sharpe Ratio) के लाभ

- आसान रिस्क तुलना: कई इन्वेस्टमेंट्स (investments) के प्रदर्शन की तुलना करें।

- सूझ-बूझ भरा विश्लेषण: समझें कि क्या उच्च रिटर्न्स (returns) रिस्क (risk) के लायक हैं।

- त्वरित गणना: एक्सेल (Excel) गणनाओं को ऑटोमेट (automate) करता है, समय बचाता है और सटीकता सुनिश्चित करता है।

मुख्य बातें:

- शार्प रेशियो (Sharpe Ratio) रिस्क (risk) के सापेक्ष रिटर्न्स (returns) का मूल्यांकन करता है, जिससे निवेशक प्रभावी इन्वेस्टमेंट्स (investments) की पहचान कर सकते हैं।

- उच्च शार्प रेशियोज़ (Sharpe Ratios) सामान्यतः बेहतर होते हैं, जो बेहतर रिस्क-अडजस्टेड रिटर्न्स (risk-adjusted returns) को दर्शाते हैं।

- एक्सेल (Excel) के फंक्शन्स (functions) गणनाओं को सरल बनाते हैं, जिससे पोर्टफोलियो (portfolio) विश्लेषण में शार्प रेशियोज़ (Sharpe Ratios) को शामिल करना आसान हो जाता है।

निष्कर्ष

एक्सेल (Excel) में शार्प रेशियो (Sharpe Ratio) की गणना एक निवेश के रिस्क-अडजस्टेड रिटर्न (risk-adjusted return) का एक विश्वसनीय माप प्रदान करती है, जो बेहतर निवेश निर्णयों का मार्गदर्शन करती है। एक्सेल (Excel) के फंक्शन्स (functions) के साथ, आप विभिन्न पोर्टफोलियो (portfolio) के शार्प रेशियोज़ (Sharpe Ratios) को तेजी से गणना और तुलना कर सकते हैं।

अगले अध्याय का पूर्वावलोकन: अगले अध्याय में, हम पोर्टफोलियो स्टैंडर्ड डेविएशन (portfolio standard deviation) और अपेक्षित रिटर्न गणना (expected return calculation) पर चर्चा करेंगे। ये मेट्रिक्स (metrics) पोर्टफोलियो (portfolio) वोलेटिलिटी (volatility) और अपेक्षित गेंस (expected gains) को मापने में मदद करते हैं, और पोर्टफोलियो (portfolio) के समग्र प्रदर्शन में और अधिक अंतर्दृष्टि प्रदान करते हैं। बने रहें!

This content has been translated using a translation tool. We strive for accuracy; however, the translation may not fully capture the nuances or context of the original text. If there are discrepancies or errors, they are unintended, and we recommend original language content for accuracy.

Recommended Courses for you

Learn, Invest, and Grow with Kotak Videos

Explore our comprehensive video library that blends expert market insights with Kotak's innovative financial solutions to support your goals.

Trading with collateral as margin with Kotak Neo

How India is Redefining Space Exploration