Kotak

Stockshaala

Chapter 5 | 3 min read

ईएमआई (Equated Monthly Installment) की गणना लोन और मॉर्टगेज के लिए

लोन और मोर्गेज की दुनिया में इक्वेटेड मंथली इंस्टालमेंट (EMI) एक आम शब्द है। यह एक उधारकर्ता द्वारा एक उधारदाता को किए गए मासिक भुगतान का प्रतिनिधित्व करता है, जिसमें लोन के प्रिंसिपल और इंटरेस्ट दोनों शामिल होते हैं। यह समझना कि EMI कैसे काम करता है और इसे सही तरीके से कैलकुलेट करना उधारकर्ताओं के लिए अपने वित्त को मैनेज करने और अपनी रीपेमेंट्स को प्रभावी ढंग से प्लान करने के लिए आवश्यक है।

इस ब्लॉग में, हम EMI कैलकुलेशन के फॉर्मूला, इसे प्रभावित करने वाले फैक्टर्स और आसान EMI कैलकुलेशन के लिए एक्सेल का उपयोग कैसे करें, इसकी खोज करेंगे।

EMI क्या है?

EMI (Equated Monthly Installment) उस फिक्स्ड अमाउंट को संदर्भित करता है जो एक उधारकर्ता एक निश्चित अवधि में लोन चुकाने के लिए हर महीने देता है। प्रत्येक EMI में होते हैं:

- प्रिंसिपल रीपेमेंट: EMI का वह हिस्सा जो लोन बैलेंस को कम करता है।

- इंटरेस्ट पेमेंट: EMI का वह हिस्सा जो बकाया लोन बैलेंस पर चार्ज किए गए इंटरेस्ट को कवर करता है।

EMI को प्रभावित करने वाले प्रमुख घटक:

- प्रिंसिपल (P): लोन की राशि।

- इंटरेस्ट रेट (r): उधारकर्ता द्वारा चार्ज की गई वार्षिक ब्याज दर।

- टेन्योर (n): महीनों में लोन की अवधि।

EMI कैलकुलेशन का फॉर्मूला:

EMI = [P × r × (1 + r)^n] / [(1 + r)^n - 1]

जहाँ:

- EMI = इक्वेटेड मंथली इंस्टालमेंट

- P = प्रिंसिपल (लोन की राशि)

- r = मंथली इंटरेस्ट रेट (वार्षिक ब्याज दर / 12)

- n = महीनों की संख्या (लोन टर्म)

EMI कैलकुलेशन का उदाहरण

मान लीजिए आप ₹100,000 का लोन 6% वार्षिक ब्याज दर पर 5 वर्षों के लिए लेते हैं। EMI कैलकुलेट करने के लिए इन स्टेप्स का पालन करें:

- प्रिंसिपल (P) = ₹100,000

- वार्षिक ब्याज दर = 6%

- मंथली इंटरेस्ट रेट (r) = 0.06 / 12 = 0.005

- टेन्योर (n) = 5 वर्ष = 60 महीने

EMI = 10000 × 0.005 × (1 + 0.005)^60 / [(1 + 0.005)^60 - 1] = 11933.28

इस लोन के लिए मासिक किस्त लगभग ₹1,933.28 है।

एक्सेल में EMI कैलकुलेट करना

एक्सेल PMT फंक्शन का उपयोग करके EMI को कैलकुलेट करने का एक सरल और प्रभावी तरीका प्रदान करता है, जो ऊपर दिए गए फॉर्मूला को ऑटोमेट करता है।

एक्सेल में EMI कैलकुलेशन के लिए स्टेप-बाय-स्टेप गाइड:

PMT फंक्शन का उपयोग करें: इसका सिंटैक्स है:

=PMT(rate, nper, pv, [fv], [type])

- रेट (rate): मंथली इंटरेस्ट रेट (monthly interest rate) (एनुअल इंटरेस्ट रेट (annual interest rate) / 12)।

- एनपेर (nper): टोटल नंबर ऑफ पीरियड्स (total number of periods) (टर्म इन मंथ्स (term in months))।

- पीवी (PV): प्रेजेंट वैल्यू (present value) या प्रिंसिपल (principal) (लोन अमाउंट (loan amount))।

- एफवी (fv): फ्यूचर वैल्यू (future value) (ऑप्शनल (optional), आमतौर पर 0 एक फुली रिपेड लोन (fully repaid loan) के लिए)।

- टाइप (type): पेमेंट टाइमिंग (payment timing) (ऑप्शनल (optional), आमतौर पर 0 एंड-ऑफ-पीरियड पेमेंट्स (end-of-period payments) के लिए)।

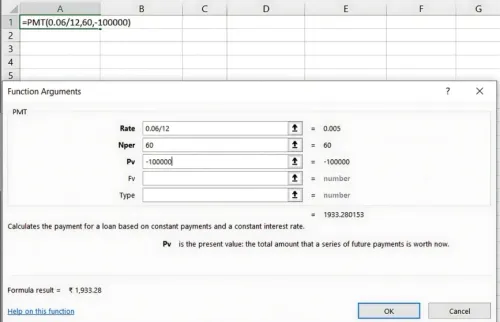

उदाहरण कैलकुलेशन (example calculation): ₹100,000 का लोन 6% एनुअल इंटरेस्ट (annual interest) पर 5 साल के लिए:

=पीएमटी (PMT)(0.06/12, 60, -100000)

परिणाम: -1933.28

यह परिणाम दिखाता है कि EMI ₹1,933.28 प्रति माह है।

EMI पर प्रभाव डालने वाले कारक

- लोन अमाउंट (loan amount): उच्च लोन अमाउंट EMI बढ़ाता है क्योंकि उधारकर्ता को अधिक राशि चुकानी होती है।

- इंटरेस्ट रेट (interest rate): उच्च इंटरेस्ट रेट के कारण EMI बढ़ता है क्योंकि उधार लेने की लागत बढ़ जाती है।

- लोन टेन्योर (loan tenure): लंबा टेन्योर EMI को कम करता है क्योंकि भुगतान अधिक महीनों में फैल जाता है, लेकिन इससे समय के साथ कुल इंटरेस्ट बढ़ सकता है।

EMI कैलकुलेशन्स को समझने के फायदे

- बजट प्लानिंग (budget planning): EMI जानने से आपको मासिक बजट प्लान करने और कैश फ्लो समस्याओं से बचने में मदद मिलती है।

- लोन कम्पैरिजन (loan comparison): EMI कैलकुलेशन्स को समझकर विभिन्न लोन ऑफर्स की तुलना कर सकते हैं और सबसे किफायती विकल्प चुन सकते हैं।

- अर्ली रिपेमेंट स्ट्रेटेजी (early repayment strategy): सटीक EMI ब्रेकडाउन के साथ, उधारकर्ता अतिरिक्त भुगतान या प्रीपेमेंट्स का उनके लोन बैलेंस पर प्रभाव देख सकते हैं।

मुख्य निष्कर्ष:

- EMI एक निश्चित मासिक भुगतान है जिसमें मूलधन और ब्याज दोनों शामिल होते हैं।

- एक्सेल में PMT फंक्शन (PMT function in Excel) EMI की गणना को सरल बनाता है।

- विभिन्न कारक, जैसे लोन अमाउंट, इंटरेस्ट रेट, और टेन्योर, EMI राशि पर महत्वपूर्ण प्रभाव डालते हैं।

निष्कर्ष:

EMI कैलकुलेशन्स में माहिर होने से उधारकर्ताओं को अपने लोन को अधिक प्रभावी ढंग से प्रबंधित करने में मदद मिलती है, जिससे भुगतान के लिए योजना बनाना और विभिन्न वित्तपोषण विकल्पों का आकलन करना आसान हो जाता है। एक्सेल में EMI की गणना कैसे की जाती है, इसे समझना आपके लोन दायित्वों का विश्लेषण करने का एक सरल और कुशल तरीका प्रदान करता है।

अगले अध्याय की झलक: अगले अध्याय में, हम एक्सेल में नेट प्रेजेंट वैल्यू (NPV) की समझ और गणना पर चर्चा करेंगे, यह जानेंगे कि निवेश के अवसरों का मूल्यांकन कैसे करें और NPV कैलकुलेशन्स का उपयोग करके सूचित निर्णय कैसे लें। भविष्य के कैश फ्लो की लाभप्रदता का आकलन करने के लिए विस्तृत गाइड के लिए जुड़े रहें!

This content has been translated using a translation tool. We strive for accuracy; however, the translation may not fully capture the nuances or context of the original text. If there are discrepancies or errors, they are unintended, and we recommend original language content for accuracy.

Recommended Courses for you

Learn, Invest, and Grow with Kotak Videos

Explore our comprehensive video library that blends expert market insights with Kotak's innovative financial solutions to support your goals.

Trading with collateral as margin with Kotak Neo

How India is Redefining Space Exploration